近60种隔离险悄悄下架 消费者吐槽“买易赔难”像智商税

发布时间:2022-04-08 09:14:07 作者:单栗 点击:407 【 字体:大 中 小 】

“坐标上海隔离中,59块钱买的隔离险,还没来得及找赔付,这保险就下架了!”日前,上海市浦东区居民三三找到凤凰网健康,讲述了自己购买隔离险的不快经历。

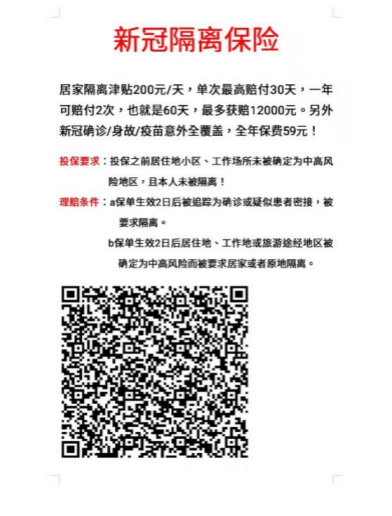

3月上旬上海疫情攀升,三三和同事就每人购买了一份“众惠惠无忧意外伤害保险”。“当时广告写着:居家隔离津贴200元/天,单次最高赔付30天,一年可赔付2次,也就是60天,最多获赔12000元。这么多赔偿只花59块钱,那时候上海疫情蔓延,我们大家都有几率被隔离,这样的好事哪里找!”

但是3月17日,这款59元赔1.2万元的保险悄然下架。和它一起下架的,还有其他“网红”隔离险诸如众安“爱无忧”、平安“疫安行”等等,涉及的企业也不乏平安保险、中国太平、华泰保险等知名保险品牌。

图片说明:三三购买的“众惠惠无忧”隔离险介绍,二维码进入后显示“产品已下架”

隔离险最火时超60款 个别产品待价而沽

“一开始我也没想过要买,对保险没好感。但是保险经纪人说这就是隔离期给我‘发工资’,不要白不要。”另一位购买了隔离险的北京居民苏子告诉凤凰网健康,自己曾经在网络上做过检索,发现隔离险品类繁多、难以挑选,本来有所犹豫,但是朋友圈里的保险经纪人说服了她。

有媒体统计,在隔离险推出的高峰时期,市面上有60多款产品。各保险公司为了快速在市场分一杯羹,纷纷高调推广且花样繁多。一时间,隔离险成了“网红险”,甚至引来公司待价而沽。比如有媒体报道,以保障居家隔离为卖点的复星联合健康“爱无忧”就曾多次提高门槛、保费上涨、剔除承保东三省等等。

图片说明:复星联合“爱无忧”的推广截图

购买易理赔难 消费者投诉近2000条

隔离险火了,差评却纷至沓来。光是黑猫投诉平台上,相关投诉就有1995条。凤凰网健康同时检索微博、小红书等社交平台,发现消费者对隔离险依然是吐槽多于夸赞。

其中,“购买易理赔难”是主要槽点。“众安以我所在的城市不是中风险地区为理由拒绝理赔!”“联系复星客服说还要居家隔离证明,这是政府给的告知函,还有公章,难道还能造假?”“华泰保险欺诈消费者本来说隔离、停运就能理赔,现在平湖封城了,说要本人有新冠病毒才能理赔”……黑猫平台上,这样的控诉比比皆是。隔离险“买易赔难”,乱象频出,大量消费者吐槽自己交了“智商税”。

图片说明:黑猫投诉平台对于多家隔离险的投诉

凤凰网健康了解发现,与售卖时“躺着赚钱”的话术不同,隔离险的赔付标准非常细致严格。以复星联合健康保险“爱无忧”为例,只有本人确诊或为密接、居住地/工作地被列为中高风险地区、途经地/目的地被列为中高风险地区这三种情况可以赔付,而次密接、一般接触者、全小区封闭管理、返乡导致的隔离、保险等待期内出险、不能提供隔离证明、境外返回境内时导致的隔离、主动前往/途径中高风险地区这八种情况都不能赔付。

此外,各地的防疫政策不同,理赔标准难统一。以近期的上海疫情为例,4月6日0—24时,上海新增本土新冠肺炎确诊病例322例和无症状感染者19660例,但是上海依然属于低风险地区,这在“复星联合爱无忧”、“众惠惠无忧”等隔离险中也是不能被赔付的。

个别隔离险“改头换面”再上新 业内人士:依然不算成熟

3月上旬,国内迎来新冠病毒新一轮大规模反扑,截至3月21日0时,全国共有中高风险地区33+538个(不含港澳台),涉及51个大中城市,“隔离险”赔付成本快速上升。

“这么个卖法,公司肯定不挣钱了。”一位保险经纪人告诉凤凰网健康。除了风险敞口增大,国家也开始关注整治隔离险。今年初,银保监会财险部紧急出台《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》,加大对隔离险的规范治理。

盈利降低、易发纠纷、政策紧缩……3月中旬至下旬,60多种新冠隔离险悄悄下架。但是凤凰网健康发现,也有少数隔离险在改造后上新。比如众安保险在支付宝平台又上新了“疫无忧·新冠隔离保”,价格49元起。不过对比其之前悄然下架的隔离险“爱无忧”,很容易就能发现一些“玄机”。

在保障期方面,“爱无忧”是1年,“疫无忧”缩短至了90天;等待期上,“爱无忧”的隔离险生效等待是2天,而“疫无忧”则提升至了10天。至于最重要的赔付条款,隔离津贴都是200元/天,但是“爱无忧”的赔付范畴是保险客户作为密接或因处于中高风险地区、而被当地政府或防疫部门通知要求实行集中隔离或者居家隔离,最高赔付30天;而“疫无忧”则是“保险客户作为密接或被当地政府要求集中隔离”,剔掉了居家隔离,最高赔付也减少至了14天。

图片说明:众安“疫无忧·新冠隔离保”详细条款

总体来说,新上架的隔离险都进行了更严格的风险控制,更大程度地筑牢了保险公司的理赔利益。“但是无论如果改换,当前的新冠隔离险都不算很成熟的保险产品。”一位知名保险公司的精算师告诉凤凰网健康,眼下,新冠隔离险的设计与施行还存在几个问题,主要包括:产品定价缺少数据基础。一方面,新冠出现的时间较短,保险行业并没有充足的发生率作为定价支撑;另一方面,新冠一直在变异,风险不稳定,保险公司的敞口也是不稳定的。出于险企成本控制的角度考量,隔离险很难一直存在。

其次存在“逆选择”风险,即不少投保人都是知道自己快要隔离了,赶紧买一份。为控制逆选择风险,各家险企的条款约束较为严格,客户买的时候没有看清理赔条件,后续反而会增加理赔纠纷。

最后,监管最初对这部分产品的规范较少,擦边球公司多,各家公司的责任免除、理赔条件等差异较大,出现的营销噱头、理赔纠纷都会影响行业形象。

“一般来说,大公司是不大愿意参与这种保险的。因为好的保险产品,一定是既能满足客户需求,为客户去分散风险,损失补偿,又得满足保险公司的风控和利益的。保险产品的主要功能是保障,不能成为套利工具,也不适合成为话题焦点。”

终评《警察荣誉》:脱离“伟光正”套路,不避讳基层复杂性

生态环境部通报监督执法正面清单典型做法

最新!林志颖伤势曝光,车祸原因有了初步判断

脸书首次任命首席信息安全官 副总裁上任

霍乱到底可不可怕,会不会在中国大规模爆发?

调查组已进驻!实探“旋涡中”的长沙比亚迪:运转正常,部分路段有烧焦气味…

获嘉县司法局举办第八期政治轮训暨六月份主题党日活动

生态环境部通报4月和1-4月全国地表水、环境空气质量状况

博纳2400天后终于上市,于冬的朋友圈感言用了10个感叹号

美国监视全球网民?360大佬表示:这只是他们的第一步