通策医疗:种植医疗服务限价或将其拉下“牙茅”神坛

发布时间:2022-08-27 08:54:56 作者:单栗 点击:380 【 字体:大 中 小 】

种种迹象表明,“牙茅”通策医疗正在提前进入寒冬。

自去年6月登上市值1300亿元,股价最高达420元/股、市盈率一度超200倍的通策医疗股价至今已暴跌超70%。8月22日,公司发布2022年中报,上半年营业收入13.18亿元,同比增长0.05%;归母净利润2.96亿元,同比下降15.73%;归母扣非净利润2.86亿元,同比下降16.21%。截止8月23日,曾经口腔赛道上的“顶流”,市值仅余386亿元,缩水近千亿元。

其实,早在8月12日以来,通策医疗的大跌通道便已洞开。8月12日晚间,国家医保局发布《关于开展口腔种植收费和医疗服务价格调查登记工作的通知》;8月18日晚间,国家医保局公开《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》,“牙茅”通策医疗的高光随之快速暗淡,股价一路下跌。

如果说面对耗材集采,通策医疗还能保持微笑,那么,当其种植牙主要营收来源的种植医疗服务收费面临整治,恐怕只能愁容面满了。然而,通策医疗的“暴雷”尚不止于此。其雪上加霜的未来,似乎已然可见。

种植牙服务收费限价才是真正的达摩克利斯之剑

种植牙服务收费限价才是真正的达摩克利斯之剑

随着口腔种植赛道诸如“一口牙一辆宝马”的价格扭曲,越来越为消费者诟病,政策终于开始向其价格“虚高”开刀了。

此前市场已经对种植牙集采议论纷纷,但即将出台的政策及相关举措显然超出了业内预期。在政策推进速度尤其让口腔医疗行业措手不及。8月12日才开始全面开展种植牙价格调查,6天后即开展发布专项整治征求意见稿。

该征求意见稿,包括四部分12条,重点要求规范口腔种植收费方式,整合种植体植入、牙冠置入等相应的医疗服务价格项目;围绕种植牙全流程做好价格调控,降低公立医疗机构口腔种植医疗服务的偏高价格,加强民营医疗机构口腔种植价格监管和引导。显而易见,政策重点指向价格“虚高”部分。

尤为值得注意的是,征求意见稿还提出规范口腔种植医疗服务和耗材收费方式,有序推进口腔种植医疗服务“技耗分离”。有业内人士指出,国家着手解决种牙贵问题,后续不仅会通过统一集采对种植体进行砍价,还会进一步规范种牙医疗服务收费,以期达到标本兼治。

而对“牙茅”之称的通策医疗来说,种植业务正是其一项重要的主营业务、高增长业务。2021年,其种植业务的收入同比增长38%,占口腔医院收入比重从2020年的16%增长至2021年的17%。2022年上半年,通策医疗种植业务收入占比达18%,收入金额为2.22亿元,同比增长6.5%。

对于种植牙“新政”对公司业绩的影响,通策医疗在2022年中报发布当晚的业绩说明会上表示,“新政”符合公司预期,首先种植牙集采肯定会持续推广,第二是公司始终把集采当作是一个机遇,公司面对的是如何消化将来快速发展的低价种植牙市场的问题。“新政”对于耗材以及服务费规定的比较明确,因此公司认为还是会存在高中低分层的市场,对公司来说最重要的就是既要做好即将到来的低价口腔市场,又要做好原有的高端业务。

但是,以种植牙业务在公司营收及业绩增长中举足轻重的地位来看,通策医疗还会有“牙茅”的想象空间么?

公开报道显示,目前,已有包括四川省、宁波市、蚌埠市在内的多地探索种植牙耗材集采联盟和限价措施。其中,蚌埠市还推动调控种植牙医疗服务项目收费,从均价10000元/颗左右降至2200元/颗以下,最高降幅82%以上。

有业内人士分析,上述“新政”一旦正式实施,特别是种植医疗服务收费限价大面积、大力度推开,种植牙业务全链降价幅度有望达到90%。

这对业绩增长高度依赖种植牙业务的通策医疗来说,堪称釜底抽薪。

至于通策医疗所谓“做好原有的高端业务”,其实也会因为口腔种植医疗服务“技耗分离”,而变成无源之水。因为种植牙赛道的“暴利”并不在耗材环节,价格“虚高”主要表现在医疗服务收费,而“暴利”的横行主要是因为“技耗不离”导致的医疗服务收费不透明。而一旦“技耗分离”让医疗服务收费透明起来,通策医疗的种植牙“暴利”还能维持么?

种植牙“暴利”不再,“牙茅”将何以为凭?

通策医疗的医疗服务主要分为大综合、种植、正畸、儿科和修复,各业务2022年上半年占主营业务收入的比重分别为28%、18%、19%、19%、16%,同比增长分别为0.9%、6.5%、0.1%、-7%、2.5%。

▲截图自企业公告

显而易见,如果种植业务板块因为上述行业整治行动,特别是“技耗分离”等措施,通策医疗一旦失去几乎唯一的高速增长,其整体业绩甚至不免会出现很难止住的负增长。市场早已为此忧心忡忡。8月15日,通策医疗盘中一度大跌超9%,逼近跌停价。8月18日以来,也已经累积跌去5.25%。

▲截图自雪球

为了应对基本可以看到的暗淡未来,通策医疗选择了激进扩张之路。

市场一直对通策医疗过分依赖浙江省市场报以担忧。但其目前的扩张之路显然尚未打开局面。尽管今年上半年公司旗下新开业7家蒲公英医院(医生利益和公司利益绑定的开办医院模式),但财报显示,今年上半年,通策医疗浙江省内的口腔医疗服务收入仍占总体收入91%,达到11.37亿元。而省外口腔医疗服务占比不足10%,仅有1.1亿元,且处于收入下滑的态势。祸不单行的是,从医院收入来看,今年上半年,其存量医院营收9.71亿元,同比下跌7.1%。

业绩如此跌跌不休,加上如箭在弦的种植牙行业整治“新政”,“牙茅”又将何以为凭呢?

大股东涉嫌多项违规操作,上市公司已被掏空?

屋漏偏遇连阴雨。就在8月22日发布中报当天,通策医疗接连收到浙江证监局行政监管措施决定书,以及上交所紧急追发的一份问询函。

▲截图自企业公告

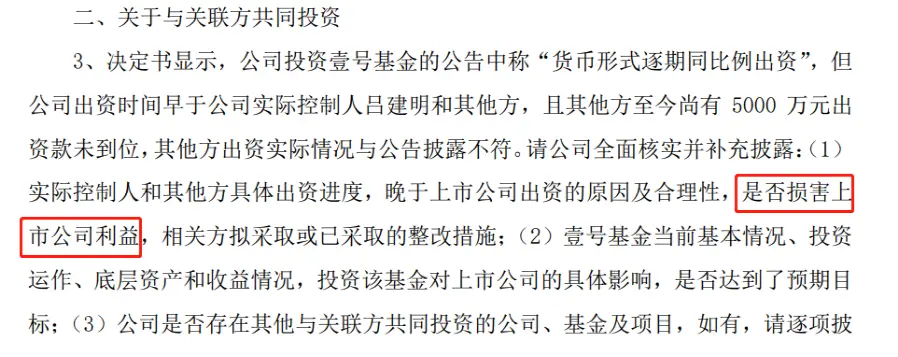

上述决定书表明,通策医疗存在的违规事项主要包括:一是公司与实际控制人、董事长吕建明控制的企业存在非经营性资金往来,涉及金额14320万元,但公司未按规定履行相应的决策程序,且未履行信息披露义务等;二是财务资助及投资出资情况披露不准确。据2017年公司披露的《关于向银行融资并签署〈浙江通策眼科医院投资管理有限公司融资方案协议〉暨关联交易的公告》,相关方将按持股比例提供财务资助。

经查,吕建明控制的关联方在2018-2020年期间未同比例提供财务资助,其他股东截至检查日未提供财务资助。财务资助实际情况与公告披露不符。

此外,公司2021年10月向壹号基金出资14326.79万元,公司实控人吕建明2021年12月30日出资1.5 亿元;其他方截至2022年7月1日累计出资1.5 亿元。三是上市公司独立性欠缺。

为此,浙江证监局决定对通策医疗及上述相关责任人,包括吕建明、总经理兼财务总监王毅、董事会秘书张华等,采取责令改正的监督管理措施,并记入证券期货市场诚信档案。

而浙江证监局决定书查证的相关情况与公司此前向上交所反馈的情况存在明显出入,上交所紧急追发问询函,要求说明相关情况。

▲截图自企业公告

有业内人士认为,通策医疗及其实控人吕建明等人的违规操作,涉嫌以投资之名将上市公司资金转移体外等行为。8月16日,新浪财经一篇报道《通策医疗还有比集采更大雷?警惕质押爆仓与上市公司被大股东掏空风险》,对此发出预警。上文提到的浙江通策眼科医院投资管理有限公司,正是上市公司实控人吕建明体外资产。

公开资料显示,截至 2021 年12月31日,浙江通策眼科医院投资管理有限公司总资产43.8亿元,资产负债率高达85%,2021年主营业务收入 0元,但净利润4347.38万元。当真是雾里开花看不明白。

8月22日晚,通策医疗在业绩说明会上表示将加紧整改。

但深陷亏损的投资者会就此罢休吗?次日,雪球网用户“证券律师刘彦梅”的用户发文称,通策医疗实控人已涉嫌占用上市公司资金,并“初步判断:2022年8月16日之前买入并持有(通策医疗)的股民可以要求赔偿。”

▲截图自雪球

“牙茅”能否躲过这一系列危机,让我们拭目以待。

货币战爆发!韩国全线“开火”每小时汇报“战况” 拜登酝酿新规应对危机

获嘉县司法局举办 第七期政治轮训暨党员干部培训班

新研究揭秘新冠在人体内运作机制:感染免疫细胞 大量复制病毒引发致命炎症

四川西昌:涉诈人员逾期不回国 其亲属参军升学就业将受严重影响

公共泳池传染病多发 去公共泳池如何做好自身防护?

“一带一路”年度汉字发布活动正式启动 候选汉字包括合、通等

中国外文局元宇宙国际传播实验室获评“2022中国元宇宙科技传播优秀案例”

获嘉县召开乡镇综合行政执法放权赋能工作座谈会

每升价格贵过汽油!活力恩苏打水宣称可助备孕涉嫌虚假宣传

郑州“真金白银”支持重大科技创新项目